外貨預金の税金の計算方法と確定申告は、為替差益と利息で異なります。この記事は最新の税法に基づいています。

外貨預金の為替差益の税金と確定申告

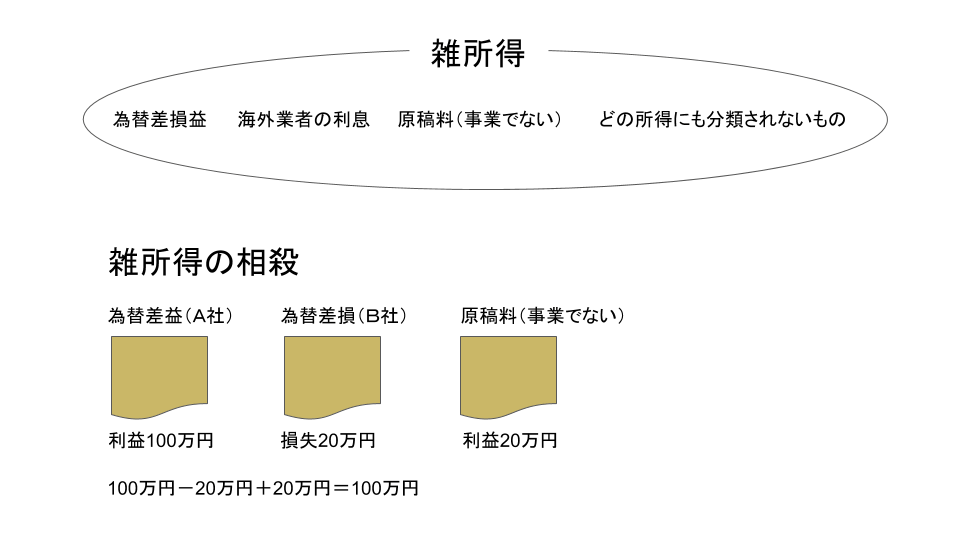

満期が到来した外貨預金を継続する場合、元本は実質的に次の満期まで外貨のままであり、為替差益は認識されず確定申告は不要です。予約レートがある外貨預金の為替差益は、源泉分離課税で確定申告は不要です。源泉分離課税は金融機関が投資家の代わりに税金を計算して納付します。この為替差益の税率は20.315%です。この内訳は所得税15%、住民税5%、復興特別所得税0.315%です。復興特別所得税は東日本大震災からの復興のための税金で、2013年1月1日から2037年12月31日まで納税義務があります。予約レートがない外貨預金の為替差益は、雑所得の総合課税で確定申告が原則として必要です。総合課税は、他の所得と合算した金額が累進課税されます。累進課税は合算した所得金額が多いほど税金が高くなります。雑所得はどの所得にも分類されない所得で、公的年金等、原稿料(事業でない)なども含まれます。雑所得の中で損失が出たものと利益が出たものがある場合、これらを相殺します。例えば、外貨預金(A社)で100万円の為替差益、外貨預金(B社)で20万円の為替差損、原稿料(事業でない)で20万円の収入の場合、雑所得は100万円です。

雑所得がマイナスになっても、損益通算(他の所得区分から控除)や、損失の繰越控除はできません。

雑所得の計算方法は「収入金額-必要経費」です。必要経費を増やすことで節税ができます。外貨預金の為替差益の必要経費は、外貨預金に関連する振込手数料、書籍代、セミナー参加費用などです。

雑所得があっても確定申告が不要な方は以下の方です。

- 年収2000万円以下で1つの会社からしか給料をもらっておらず、給料と退職金以外の所得金額が20万円以下の方

- 公的年金等の収入金額が400万円以下で、公的年金等の雑所得以外の所得金額が20万円以下の方

- 納付すべき所得税額が生じない方(所得金額が48万円以下の方など)

外貨預金の為替差損益の計算方法は、「外貨建て元本×[(満期日のTTBまたは予約レート)-預入日のTTS]」です。予約レートがある外貨預金はTTBで計算しません。TTBは、外貨預金を開設した人が銀行に外貨を売る時の為替レートです。TTBは仲値(TTM)から銀行の手数料を引いて計算します。仲値とは、平日の午前9時55分の為替レートを参考に金融機関が決める為替レートです。金融機関は仲値に手数料を足して、1日の外国為替取引をします。TTSは、外貨預金を開設した人が銀行から外貨を買う時の為替レートです。TTSは仲値(TTM)に銀行の手数料を足して計算します。また、為替差損益は満期が到来していなければ計算しません。

| リアルタイムレート (平日午前9時55分) |

仲値 | TTS |

|---|---|---|

| 1ドル100円 | 1ドル100円 | 1ドル101円 |

TTSが101円の時に1万ドルを買うと11,000円です。

| リアルタイムレート (平日午前9時55分) |

仲値 | TTB |

|---|---|---|

| 1ドル100円 | 1ドル100円 | 1ドル99円 |

TTBが1ドル99円の時に1万ドルを売ると99,000円です。

外貨預金の利息の税金と確定申告

国内業者の外貨預金の利息は、利子所得の源泉分離課税で確定申告は不要です。この利息の税率は、20.315%です。この内訳は所得税15%、住民税5%、復興特別所得税0.315%です。海外業者の外貨預金の利息は、利子所得の総合課税で確定申告が原則として必要です。総合課税は、予約レートがある外貨預金の為替差益と同じです。海外業者の外貨預金の利息は、日本と海外で二重に税金がかからないように外国税額控除が認められています。

外貨預金の利息の計算方法は、「外貨建て元本×金利×満期日のTTBまたは予約レート」です。予約レートがある外貨預金はTTBで計算しません。また、利息は満期が到来していなければ計算しません。