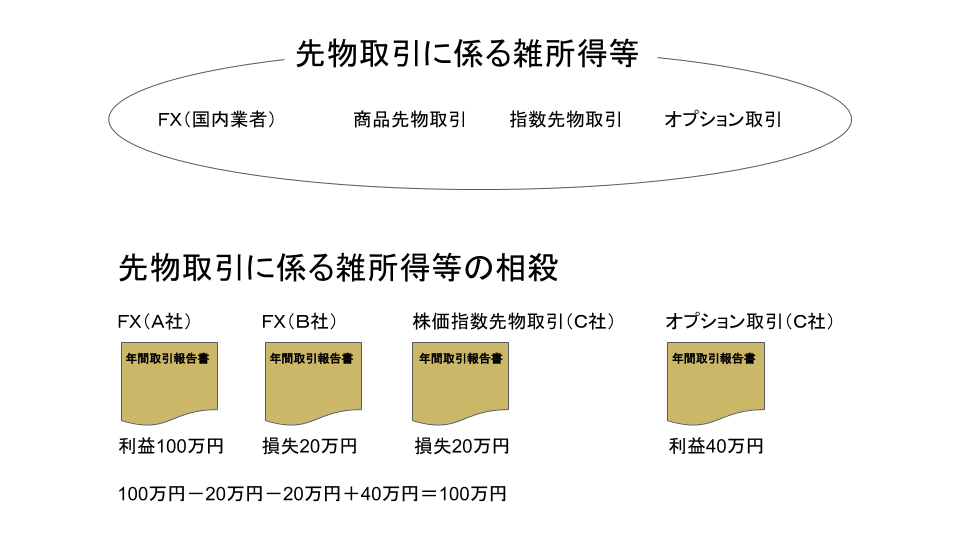

国内業者のFXの税率は20.315%です。この税率の内訳は所得税15%、住民税5%、復興特別所得税0.315%です。復興特別所得税は東日本大震災からの復興のための税金で、2013年1月1日から2037年12月31日まで納税義務があります。国内業者のFXは、先物取引に係る雑所得等の申告分離課税で確定申告は原則として必要です。先物取引に係る雑所得等は、FXの他に商品先物取引、指数先物取引、オプション取引が含まれます。先物取引に係る雑所得等の中で損失が出たものと利益が出たものは、相殺します。例えば、FX(A社)で100万円の利益、FX(B社)で20万円の損失、株価指数先物取引(C社)で20万円の損失、オプション取引(C社)で40万円の利益が出た場合、先物取引に係る雑所得等は100万円です。

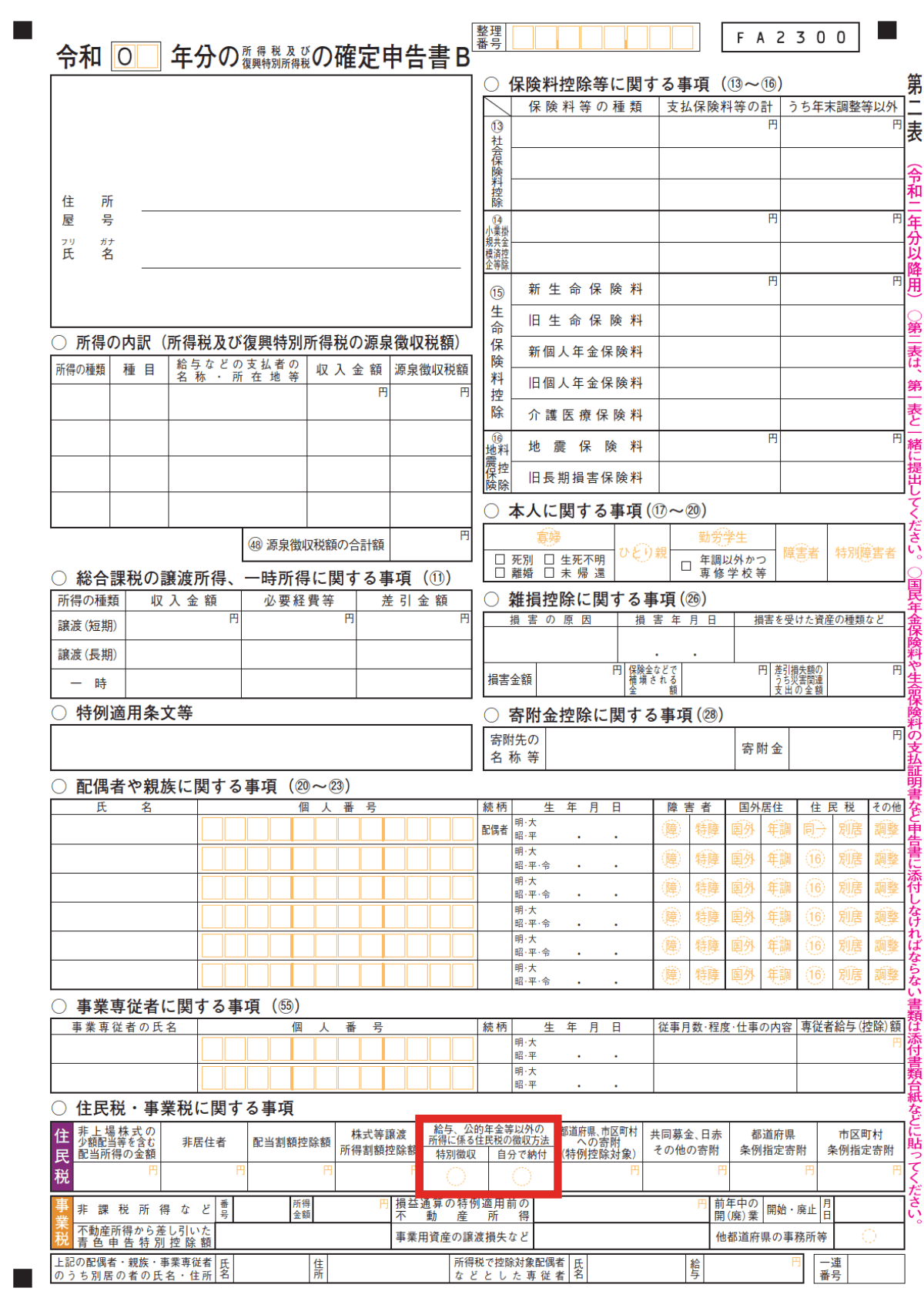

給与所得がある人が先物取引に係る雑所得等の所得金額を勤務先にばれないようにするには、確定申告する時に住民税の納付方法を普通徴収にします。具体的には「確定申告書B(第二表)」の「住民税・事業税に関する事項」の「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択」の「自分で納付」に丸を書きます。

先物取引に係る雑所得等があっても確定申告が不要な方は以下の方です。

- 年収2000万円以下で1つの会社からしか給料をもらっておらず、給料と退職金以外の所得金額が20万円以下の方

- 公的年金等の収入金額が400万円以下で、公的年金等の雑所得以外の所得金額が20万円以下の方

- 納付すべき所得税額が生じない方(所得金額が48万円以下の方など)

先物取引に係る雑所得等の損失は、確定申告することで翌年以降の3年間、各年の先物取引に係る雑所得等から控除できます。先物取引に係る雑所得等の中で相殺しきれなかった損失があれば確定申告するべきです。確定申告は取引の有無に関係なく、翌年以降の3年間の各年で必要です。例えば、2019年の取引が損失の場合、2019年から2022年までの各年で確定申告が必要です。

| 取引年 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| 先物取引に係る雑所得等 | -50 | +10 | +10 | +20 | +30 |

| 損失繰越控除額 | 10 | 10 | 20 | ||

| 損失繰越額 | 50 | 40 | 30 | 0 | |

| 損失の繰越控除の確定申告の必要性 | 必要 | 必要 | 必要 | 必要 | 不要 |

先物取引に係る雑所得等の計算方法は、「収入金額-必要経費」です。収入金額は業者ごとに交付される年間取引報告書の合計です。年間取引報告書は毎年1月頃に配布されます。FXの年間取引報告書は、その年の12月31日までに決済された為替差損益とスワップポイントの合計が記載されています。ただし、未決済のスワップポイントが口座残高に自動で反映されるFX業者は、決済していなくても課税されます。また、スワップポイントを未決済のまま引き出しができるFX業者は、FX業者ごとに課税方法が異なります。

必要経費を増やすことで節税ができます。FXの必要経費は、FXに関連する振込手数料、書籍代、セミナー参加費用などです。税務調査ではレシートや領収書などの支出金額と内容を証明できる物が必要です。また、FXと私事の両方で使用したものを使用割合に応じて必要経費にした場合、合理的に証明できる物が必要です。

FXの確定申告書の書き方

FXで利益が出た場合の確定申告の必要書類は、下記の通りです。

- 申告書B(第一表、第二表)

- 申告書第三表(分離課税用)

- 先物取引に係る雑所得等の金額の計算明細書

FXで損失が出た場合、または、既に繰越控除している損失を利益から控除する場合は、上記の他に「所得税の確定申告書付表(先物取引に係る繰越損失用)」が必要です。年間取引報告書の提出義務はありません。

先物取引に係る雑所得等の金額の計算明細書の書き方

「雑所得用」を丸で囲み、年度と氏名を書きます。年間取引報告書ひとつにつき、1列を書きます。損失は「△」を数字の先頭に書きます。「取引の内容」の「種類」は「為替証拠金/FX業者名」、「決済の方法」は「仕切」を書きます。「総収入金額」の「差金等決済に係る利益又は損失の額(1)」は年間取引報告書の損益合計、「計(4)」は総収入金額の合計です。「必要経費等」の「手数料等(5)」は売買手数料、「その他の経費(7,8,9)」は書籍代、セミナー代など、「小計(10)」はその他の経費の合計、「計(11)」は必要経費等の合計です。「所得金額(12)」は(4)から(11)を引いた額です。合計に「総収入金額」「必要経費等」「所得金額」のそれぞれの合計を書きます。

所得税の確定申告書付表(先物取引に係る繰越損失用)の書き方

「先物取引に係る雑所得等の金額の計算明細書」の所得金額が損失の人、または黒字でも前年の確定申告で損失の繰越をした人は、「所得税の確定申告書付表(先物取引に係る繰越損失用)」を提出します。まず、年度、申告書の種類、住所、氏名を書きます。次に「先物取引に係る雑所得等の金額の計算明細書」と前年に確定申告した時の「所得税の確定申告書付表(先物取引に係る繰越損失用)」に基づき、表を埋めます。記入項目名(記入欄の左隣)に「損失」という文字が含まれていれば、損失でも「△」を数字の先頭に書きません。「本年分の先物取引に係る雑所得等の金額(1)」は、「先物取引に係る雑所得等の金額の計算明細書」の所得金額の合計です。前年に確定申告した時の「所得税の確定申告書付表(先物取引に係る繰越損失用)」の「翌年分以後に繰り越して差し引かれる先物取引の差金等決済に係る所得の損失の額(7,11)」を「前年分までに引ききれなかった先物取引の差金等決済に係る所得の損失の額(2,5)」に転記します。前年に確定申告した時の「所得税の確定申告書付表(先物取引に係る繰越損失用)」の「先物取引に係る雑所得等の金額の差引金額又は損失額(22)」が損失の場合、この損失額を「前年分までに引ききれなかった先物取引の差金等決済に係る所得の損失の額(9)」に転記します。「本年分で差し引く先物取引の差金等決済に係る所得の損失の額(3,6,10)」、「翌年分以後に繰り越して差し引かれる先物取引の差金等決済に係る所得の損失の額(7,11)」、「先物取引に係る雑所得等の金額の差引金額(4,8,12)」は、3年前から古い順に書きます。一番下の表の「先物取引に係る雑所得等の金額の差引金額又は損失額(22)」は、「翌年以後に繰り越される雑損失の計算」がなければ、(12)を書きます。(1)が利益の場合、「先物取引に係る雑所得等の金額(23)」に(1)、「本年分の先物取引に係る所得から差し引く損失額(24)」に(1)から(22)を引いた額、「翌年以後に繰り越される先物取引に係る損失の金額(25)」に(7)と(11)の合計を書きます。(1)が損失の場合は「翌年以後に繰り越される先物取引に係る損失の金額(26)」に(7)+(11)+(22)を書きます。

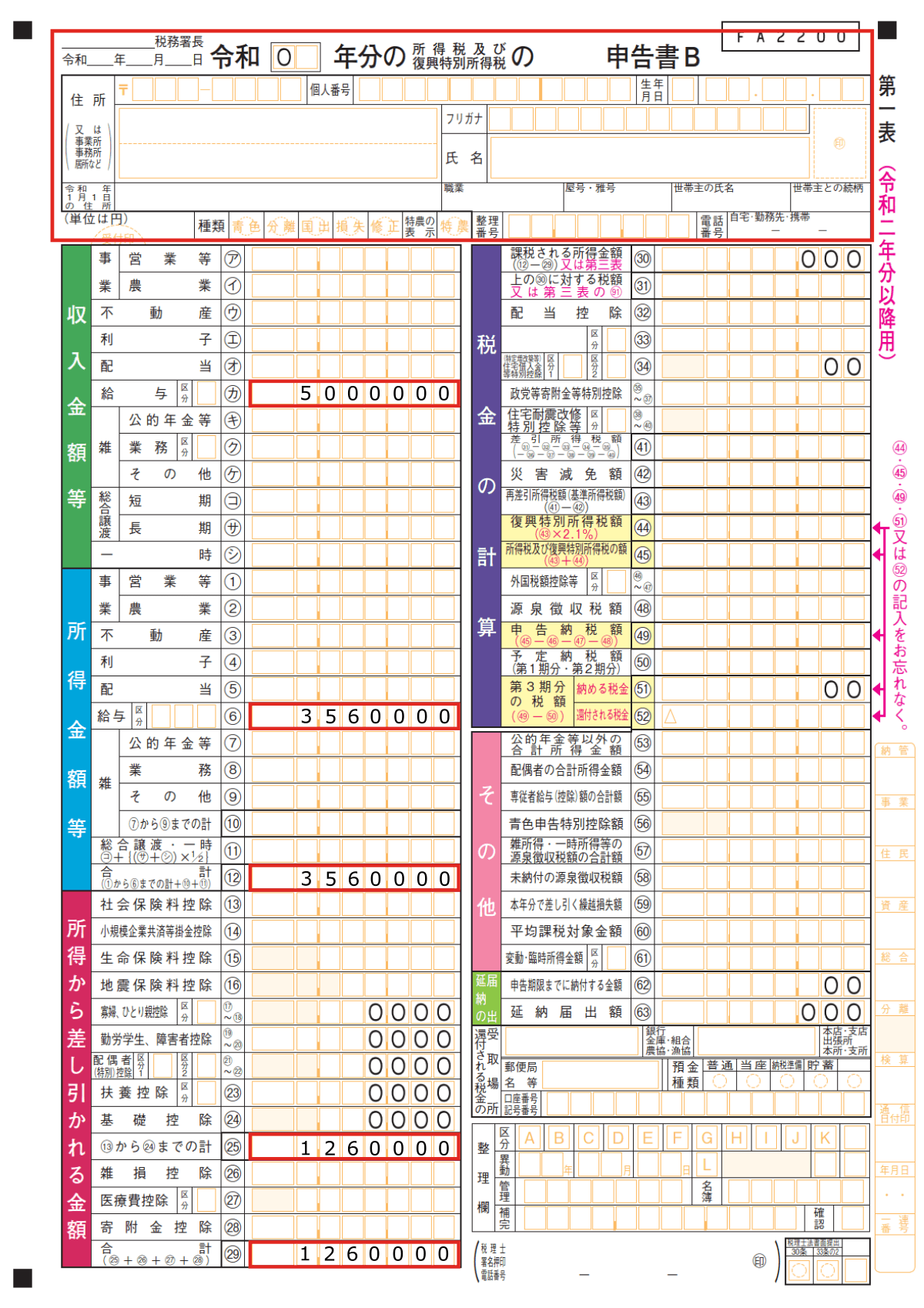

申告書B(第一表)の左側の書き方

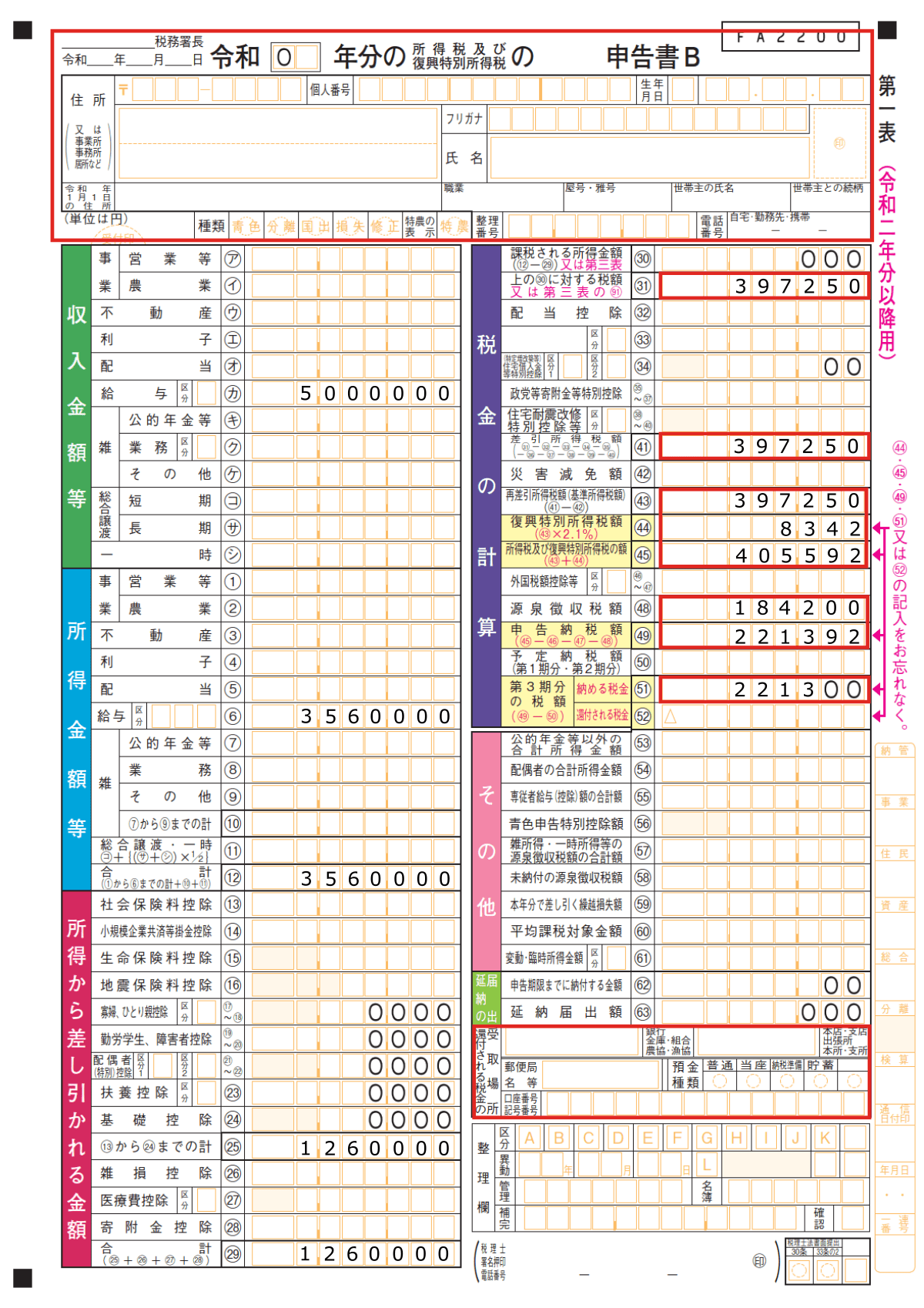

「申告書B(第一表)」の左側は、所得区分ごとの「収入金額等」、「所得金額」と「所得から差し引かれる金額」です。給与所得の区分は、勤務先から配布される「給与所得の源泉徴収票」に基づき書きます。「給与所得の源泉徴収票」の「支払金額」を「収入金額等」の「給与(カ)」、「給与所得控除後の金額」を「所得金額」の「給与(6)」に転記します。年末調整されていない「給与所得の源泉徴収票」は、他の「給与所得の源泉徴収票」と収入金額を合計して「給与所得控除後の金額」を計算します。給与等の収入金額が660万円未満の人は、「所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)」で確認できます。これに該当しない人は、下記の表から計算します。

| 給与所得の源泉徴収票の支払金額 | 給与所得控除後の金額 |

|---|---|

| 660万円超850万円以下 | 収入金額×90%-1,100,000円 |

| 850万円超 | 収入金額-1,950,000円 |

年末調整された「給与所得の源泉徴収票」の「所得控除の額の合計額」は、「所得から差し引かれる金額」の「(13)から(24)までの計(25)」に転記します。「合計(29)」は所得控除の合計です。

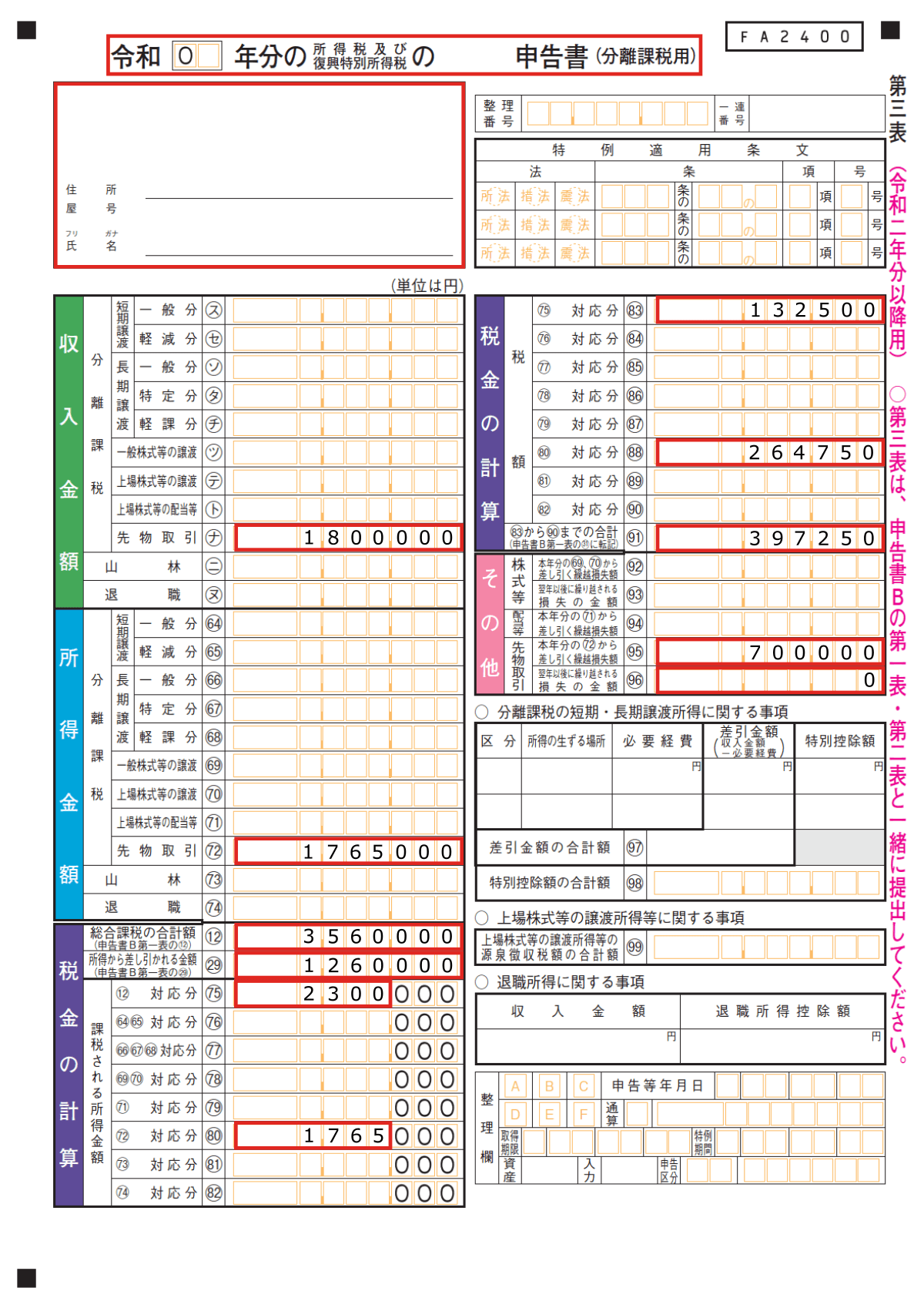

申告書第三表(分離課税用)の書き方

「先物取引に係る雑所得等の金額の計算明細書」、「所得税の確定申告書付表(先物取引に係る繰越損失用)」に基づき書きます。「収入金額」の「分離課税」の「先物取引(ナ)」に、「先物取引に係る雑所得等の金額の計算明細書」の「総収入金額」の「計(4)」の「合計」を転記します。「所得金額」の「分離課税」の「先物取引(72)」は、損失の繰越控除の有無により記入方法が変わります。損失の繰越控除をした人は、「所得税の確定申告書付表(先物取引に係る繰越損失用)」の(1)が利益の場合、「所得金額」の「分離課税」の「先物取引(72)」に(23)を転記します。損失の場合は(72)に「0」を書きます。損失の繰越控除をしていない人は、「先物取引に係る雑所得等の金額の計算明細書」の(12)の合計を(72)に転記します。「税金の計算」の「総合課税の合計額(12)」に、「申告書B(第一表)」の(12)を転記します。「所得から差し引かれる金額(29)」に、「申告書B(第一表)」の(29)を転記します。「課税される所得金額」の「(12)対応分(75)」は(12)から(29)を引いた額です。「(72)対応分(80)」に(72)を転記します。「税額」の「(75)対応分(83)」は下記の表を使って計算します。

| 課税される所得金額 | 税率(%) | 控除額(円) |

|---|---|---|

| 195万円以下 | 5 | 0 |

| 195万円超330万円以下 | 10 | 97,500 |

| 330万円超695万円以下 | 20 | 427,500 |

| 695万円超900万円以下 | 23 | 636,000 |

| 900万円超1,800万円以下 | 33 | 1,536,000 |

| 1,800万円超4,000万円以下 | 40 | 2,796,000 |

| 4,000万円超 | 45 | 4,796,000 |

例えば、(75)が230万円の場合、(83)は132,500円(230万円×10%-97,500円)です。「(80)対応分(88)」は(80)に15%を乗じた額です。「(83)から(90)までの合計(91)」は税額の合計です。損失の繰越控除をした人は、「所得税の確定申告書付表(先物取引に係る繰越損失用)」の(1)が利益の場合、「その他」の「先物取引」の「本年分の(72)から差し引く繰越損失額(95)」に(24)、「翌年以後に繰り越される損失の金額(96)」に(25)を転記します。(1)が損失の場合は(96)に(26)を転記、(95)に「0」を書きます。

申告書B(第一表)の右側の書き方

「税金の計算」の「上の(30に対する税額)又は第三表の(91)(31)」に「申告書第三表(分離課税用)」の(91)を転記します。それぞれの税額控除があれば書きます。「差引所得税額(41)」「再差引所得税額(43)」「復興特別所得税額(44)」「所得税及び復興特別所得税の額(45)」「源泉徴収税額(48)」「申告納税額(49)」「第3期分の税額(51,52)」を書きます。「第3期分の税額」の「還付される税金(52)」に記入した場合、「還付される税金の受取場所」に銀行口座を書きます。(48)は、源泉徴収票に記載されています。