外貨預金とFXの一番大きな違いは、レバレッジです。レバレッジはてこの原理を意味します。レバレッジを使うと元本よりも大きい金額の取引ができます。レバレッジは倍率で表します。国内業者のFXは、レバレッジ25倍までに規制されています。FXのレバレッジ1倍の取引金額は、外貨預金の取引金額と同じです。レバレッジが高くなるにつれて、取引金額が大きくなり、為替差損益とスワップポイントも変化します。

例えば、元本500万円でレバレッジ2倍のFXを1年間運用した場合と、元本500万円で外貨定期預金(満期1年)を1年間運用した場合を比べてみます。ドルを1ドル100円の時に円で買った場合の取引金額は、レバレッジ2倍のFXが1,000万円(10万米ドル)、外貨預金が500万円(5万米ドル)です。1年後に為替レートが1ドル101円になった時の元本の為替差益は、レバレッジ2倍のFXが10万円、外貨預金が5万円です。1年後に為替レートが1ドル99円になった時の元本の為替差損は、レバレッジ2倍のFXが10万円、外貨預金が5万円です。ドルの固定年利が3%、米ドル円のスワップポイントの年利が2.9%の時の、1年後の受取利息は、レバレッジ2倍のFXが2,900米ドル、外貨預金が1,500米ドルです。米ドル円のスワップポイントは、ロールオーバーにより発生します。ロールオーバーは、ドルの変動金利と円の変動金利の差額を反映し、ロールオーバーされた時ごとに付与されます。FXのスワップポイントの詳細は、下記の記事をご覧ください。

為替レートの動きは、通貨ごとに異なり、短期的に大きな変動になることがあります。そのため、FXのポジションをストップロスを置かずに長期間保有し続けることは避けるべきです。外貨預金は、含み損に耐えることができ、最悪の場合は外貨のまま使用することができます。しかし、FXは必ず反対売買しなければならず、外貨のまま使用することはできません。レバレッジは、ストップロスが1回の取引で許容できる損失額になるように計算することをおすすめします。また、レバレッジは、ロスカットルールやレバレッジ規制も考慮して決めます。レバレッジの決め方の詳細は、下記の記事をご覧ください。

外貨預金とFXの違いの一覧は下記の通りです。

| 金融商品名 | 外貨定期預金(国内業者) | FX(国内業者) |

|---|---|---|

| 取引方法 | 現物取引(買いの新規注文) | 差金決済取引(買い、売りの新規注文) |

| レバレッジ | 1倍 | 1倍から25倍 |

| 通貨ペア | ドル円、クロス円 | ドル円、クロス円、その他多数 |

| 為替手数料(往復) | メガバンクは数円、ネット銀行は数十銭 | 1銭未満から数銭 |

| 金利 | 固定金利(満期日に付与) | 変動金利(ロールオーバー時に付与) |

| 投資資金の保護 | なし | 信託保全(分別管理) |

| 税金 | 20.315%の源泉分離課税(利息、予約レートのある為替差益) 累進課税(予約レートのない為替差益) |

20.315%の申告分離課税 損失の繰越控除 |

目次

取引方法の違い

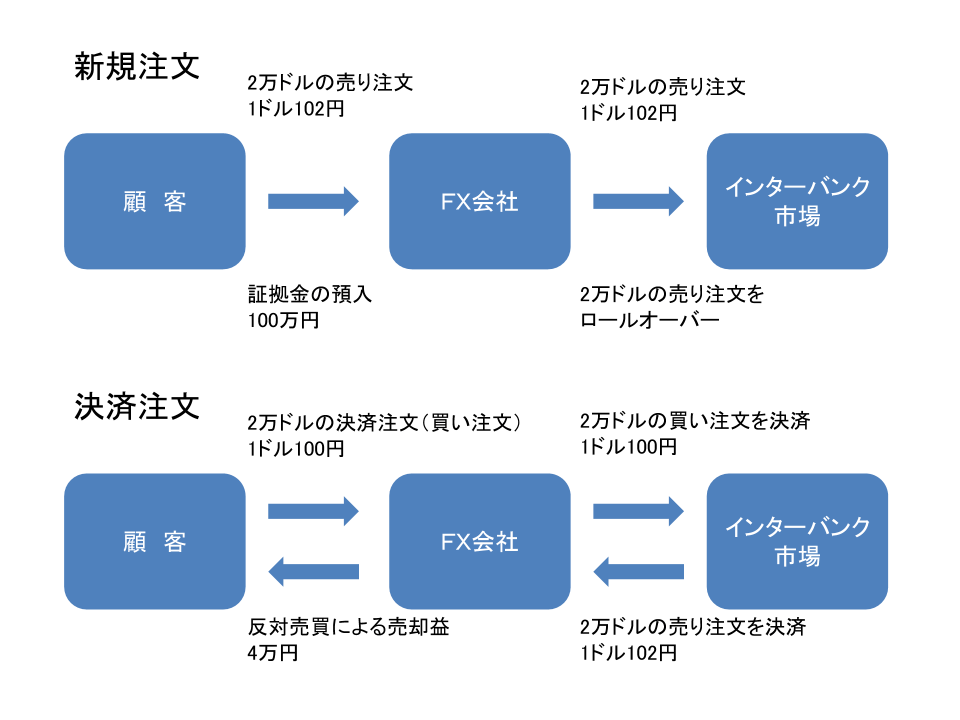

外貨預金は、現物取引で新規注文は買いのみです。FXは、差金決済取引で新規注文は買いと売りの両方です。FXの差金決済取引は、顧客とFX会社の間で外貨とその代金を交換せずに、反対売買による売却損益を受け渡します。反対売買は、買いの新規注文であれば売り注文、売りの新規注文であれば買い注文です。

例えば、顧客は証拠金100万円をFX会社に預け、1ドル102円の時に2万ドルの売り注文をします。注文を受けたFX会社は、インターバンク市場を通じて2万ドルの売り注文をします。FX会社は、顧客がポジションを決済するまでロールオーバーして、2万ドルの売り注文の決済日を繰り越します。顧客は1ドル100円の時に2万ドルの決済注文(買い注文)をします。注文を受けたFX会社は、インターバンク市場を通じて2万ドルの買い注文をします。FX会社は、2万ドルの売り注文のロールオーバーをストップして、2万ドルの買い注文と相殺します。FX会社は、この反対売買による売買益4万円を顧客に渡します。

金利と為替手数料の違い

外貨預金の金利は固定金利で、満期日に付与されます。外貨預金は、預入期間の途中で解約すると解約手数料がかかります。FXの金利はスワップポイントと呼ばれ、2つの通貨の金利差を反映します。スワップポイントは、変動金利でロールオーバーされると付与されます。ロールオーバーはトムネで行われるので、ほとんど毎日スワップポイントが付与されます。トムネはトゥモロー・ネクスト(tomorrow next)の略称です。トムネは、スタート日が約定日の翌営業日、エンド日が約定日の翌々営業日の為替スワップ取引です。

外貨預金の為替手数料は固定です。FXの為替手数料はスプレッドと呼ばれ、変動します。FXのスプレッドは、FX会社の広告では原則固定スプレッドと表示されていますが、実際には変動します。原則固定スプレッドは、FX業界の自主規制ルールによると、広告したスプレッドの最大値以下のスプレッドを95%以上提示する必要があります。しかし、この95%以上の計算根拠は明確なルールがなく、FX会社ごとにスプレッドの提示方法が違います。この計算根拠は、FX会社のウェブサイトに記載されていることがあります。FXのスプレッドは、取引量が少ない通貨ペアを取引する時や、取引量の少ない時間帯に広がりやすいです。

外貨預金の金利と為替手数料は、メガバンクよりもネット銀行が優れています。ネット銀行は、店舗やATMのコストがほとんどないので顧客に魅力的なサービスを提供できます。FXのドル円、クロス円のスワップポイントは、円の金利がとても低いので、ネット銀行の外貨預金の金利と同じぐらいです。FXのスワップポイントは、2つの通貨の金利差を反映します。

FXのスプレッドは、ネット銀行の外貨預金よりも安いです。FXは、ほぼ24時間リアルタイムレートで約定できます。流動性が高い時間帯で約定すればスプレッドを狭くできます。FXの流動性は、注文の成立のしやすさです。流動性が高い時は、注文数量が多く、それぞれの注文レートの差が狭いので注文が成立しやすいです。流動性が高い時間帯は、インターバンク市場の取引参加者が多い時間帯です。この時間帯は、取引量が大きい各国の銀行の営業時間帯に重なります。

| 金融商品名 | 外貨定期預金(国内業者) | FX(国内業者) |

|---|---|---|

| 金利 | 高(ネット銀行) 小(メガバンク) |

高 |

| 金利受取日 | 満期日、解約日 | ロールオーバー時(ほぼ毎日) |

| 為替手数料 | 小(ネット銀行) 大(メガバンク) |

僅少 |

投資資金の保護の違い

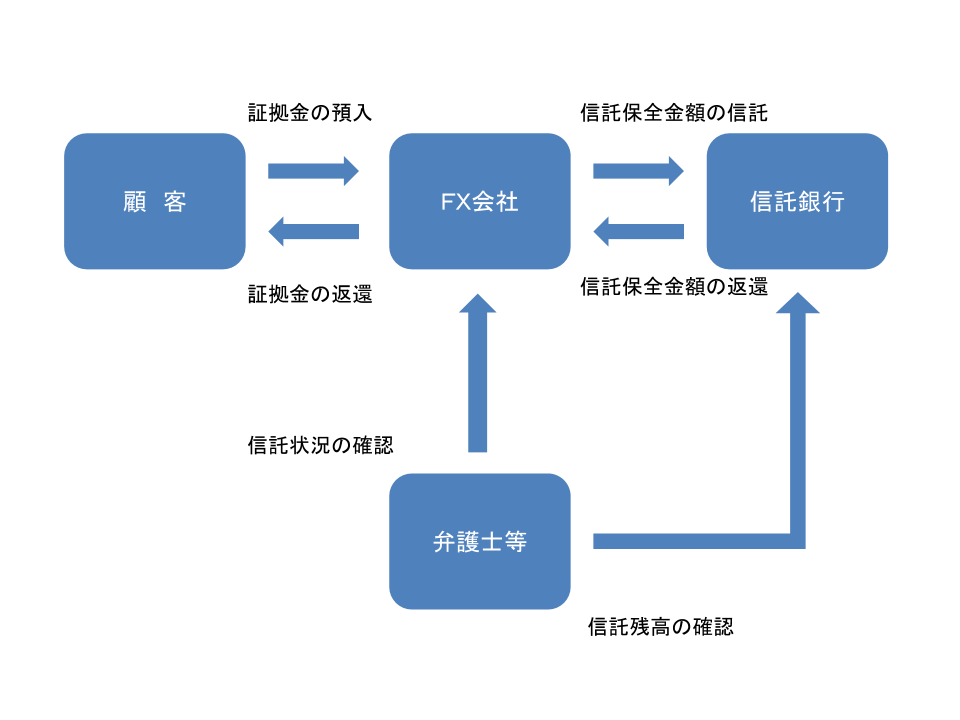

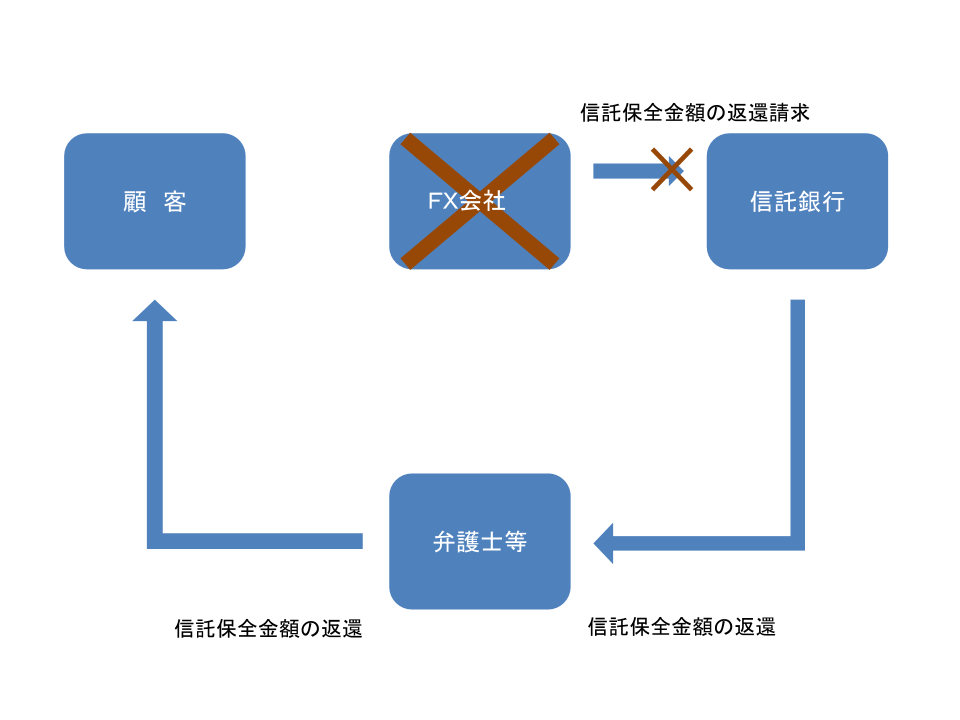

外貨預金は、国が保証する預金保険の対象ではありません。外貨預金はつぶれた銀行の財産状況に応じて、戻ってくる金額が決まります。FXも預金保険の対象ではありませんが、分別管理の対象です。2009年8月1日に金融商品取引業等に関する内閣府令が改正、施行され、FXの分別管理は信託保全のみとなりました。信託保全は、FX会社が信託保全金額を信託銀行に信託します。信託保全金額は、FX会社が顧客から預かった証拠金に評価損益とスワップポイントを加減して計算します。顧客がFX会社に入金してからFX会社が信託銀行に信託するまでの時間は、FX会社により異なります。この時間ではFX会社は、信託保全金額とFX会社の資産を区分して管理します。信託状況と信託残高の確認は弁護士等が行います。FX会社がつぶれた場合、信託銀行は信託保全金額を弁護士等に返し、弁護士等は返還された信託保全金額を顧客に返します。

税金の違い

外貨預金の利息と、予約レートのある外貨預金の為替差益は、20.315%の源泉分離課税で確定申告が不要です。この税率の内訳は所得税15%、住民税5%、復興特別所得税0.315%です。予約レートのない外貨預金の為替差益は、総合課税の雑所得で確定申告が原則として必要です。

国内業者のFXは、20.315%の申告分離課税で確定申告が原則として必要です。この税率の内訳は所得税15%、住民税5%、復興特別所得税0.315%です。国内業者のFXは、先物取引に係る雑所得等です。先物取引に係る雑所得等の損失は、確定申告することで翌年以降の3年間、各年の先物取引に係る雑所得等から控除できます。この確定申告は、取引の有無に関係なく、翌年以降の3年間の各年で必要です。