日本の居住者の海外口座のFXは、日本の税金がかかりますが、国内口座のFXとは課税方法が異なります。海外口座のFXの税金は、雑所得の総合課税で、他の所得と合算した金額が累進課税されるので、確定申告が原則として必要です。雑所得があっても確定申告が不要な方は以下の方です。

- 年収2000万円以下で1つの会社からしか給料をもらっておらず、給料と退職金以外の所得金額が20万円以下の方

- 公的年金等の収入金額が400万円以下で、公的年金等の雑所得以外の所得金額が20万円以下の方

- 納付すべき所得税額が生じない方(所得金額が48万円以下の方など)

海外口座のFXの損失は、損失の繰越控除ができません。また、海外口座のFXの損失を国内口座のFXの利益と相殺したり、国内口座のFXの損失を海外口座のFXの利益と相殺することはできません。

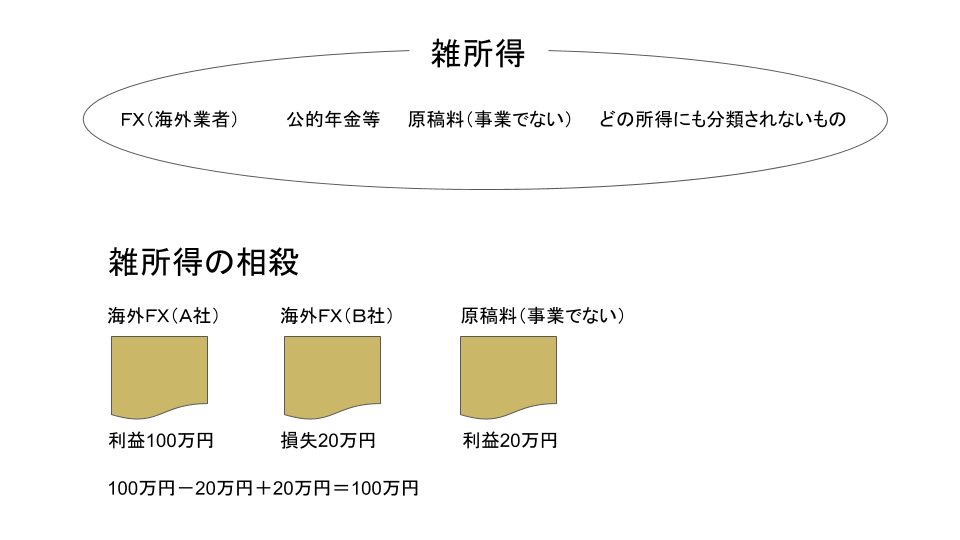

雑所得はどの所得にも分類されない所得で、公的年金等、原稿料(事業でない)なども含まれます。ただし、これらの所得でも総合課税にならないものがあります。累進課税は合算した所得金額が多いほど税金が高くなります。海外口座のFXは、復興特別所得税と住民税も課税されます。復興特別所得税と住民税は、所得税の計算過程で使う金額を元に計算します。雑所得の中で損失が出たものと利益が出たものがある場合、これらを相殺します。例えば、海外業者(A社)のFXで100万円の利益、海外業者(B社)のFXで20万円の損失、原稿料(事業でない)で20万円の収入の場合、雑所得は100万円です。

雑所得の計算方法は「収入金額-必要経費」です。収入金額は、その年の12月31日までに決済された為替差損益とスワップポイント、出金できるボーナスの合計金額です。海外口座のFXは、年間取引報告書が配布されないので、FX業者のツールを使って年間損益を集計する必要があります。

必要経費を増やすことで節税ができます。必要経費は、海外口座のFXに関連する振込手数料、書籍代、セミナー参加費用などです。税務調査ではレシートや領収書などの支出金額と内容を証明できる物が必要です。また、FXと私事の両方で使用したものを使用割合に応じて必要経費にした場合、合理的に証明できる物が必要です。